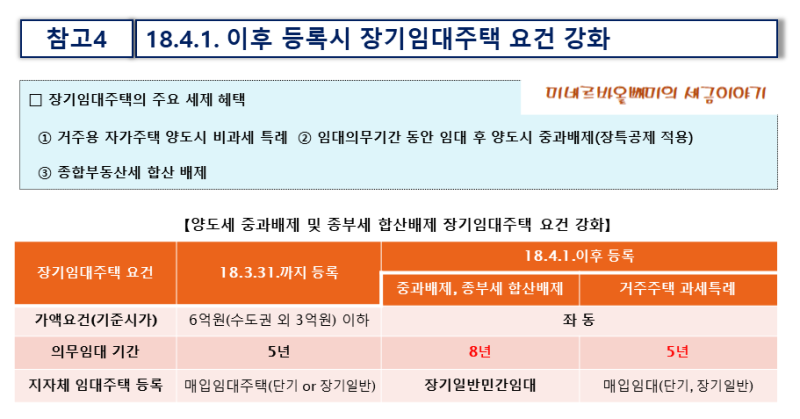

오늘은 각종 주택의 중장기 임대차에 적용되는 양도소득세 공제의 종류와 요건에 대해 알아보도록 하겠습니다. 국세청에서 발간하는 주택세 장부 245~257페이지에 해당하는 내용인데, 비슷한 용어가 많이 나오니 정리해 보세요. 임대기간 산정(공통)

임대기간은 임대개시일부터 산정하며, 임대주택을 상속받아 임대하는 경우에는 기존 임대기간을 합산합니다.

조세특례제한법 제97조: 감면

감소할 수 있습니다

5채 이상 임차하는 입주자는 다음 조건을 모두 충족하는 주택공제형 주택이어야 합니다. (부속토지 2배 이내 포함) ※ 세대당 전용면적 85제곱미터 미만의 주택 또는 전용주택 1채 (수도권 밖의 읍내 전용면적 100제곱미터 미만의 주택) 1986년 1월 1일부터 2000년 12월 31일까지 신축 주택(단독, 연립주택) 또는 기존 신축 아파트 12월부터 1985년 1월 1일 ~ 1986년 1월 1일 입주금지 2000년 12월 31일 이후 5가구 이상 임대한 주택 5년 이상 임대한 주택 5년 이상 임대한 주택 2001년 1월 1일 이후의 주택. 조세 감면은 없으나, 신축하는 경우 2조 이상의 주택에 대해서는 제97조의 2가 적용될 수 있습니다.임대주택의 감면범위 – 임대주택의 건설 – 임대주택의 매입 – 일반임대주택의 조세감면

278_cp.jpg)

50% 감면 : 5년 이상 임대주택 100% 감면 : 10년 이상 임대주택 : 5년 이상 임대주택 건물 임대주택 : 5년 이상 임대주택, 1995년 1월 이후 매입 2011년 1월 1일은 거주지를 불문하고 임대주택, 민간임대주택, 민간매입임대주택, 공공건축임대주택, 공공건축임대주택으로 취득 당시 점유하지 아니한 주택에 한한다. , 소득세법 시행령 제167조의3 제1호, 제2호, 제1호, 제3호에 따르면 임대차기간이 6년을 초과하는 장기임대주택의 경우 임대차계약이 리스기간마다 슈퍼공제율 적용 정기공제율 임대기간 추가공제율에 따라 임대기간 공제율은 6년이상 7년이하 2% 7년이상 8년이하 4% 8년이상 9년이하 년, 6% 9년, 10년 초과, 10년 미만 8%, 10년 이상 10% 장기 일반 민간임대주택 등 조세특례법 제97조의5: 면제 및 면제조건 거주자 양도 공공지원 민간임대주택 또는 장기일반민간임대주택으로서 다음의 조건을 모두 충족하는 주택 2018년 12월 31일 이전 민간임대주택 및 공공임대주택 매입은 주택을 취득하여 임대주택으로 등록한 날로부터 3개월 이내에 취득일. 연속 10년 이상 임대 후 양도하는 장기일반민간임대주택 등의 경우 임대료 인상률은 5%를 초과할 수 없습니다. 일반민간임대주택 등 및 그 부속토지는 임대개시일 기준 6억원 미만일 것(수도권 외 3억원) 주민등록 공공지원 민간임대주택 또는 장기 일반민간임대주택 + 연속 2020년 12월 31일 이전 임대 8년 이상 후 양도 + 임대료 등 5% 이내 인상 + 주택법 제2조 6호에 규정된 국민주택면적 주택 + 장기 일반 민간임대 주택 등 임대개시일 현재 부속토지의 기준시가 합계 6억원 이내(수도권 외 지역은 3억원) 10년 이상 계속 임대 양도하는 경우 70% 공제율 적용 : 10년 이상 계속 임대 후 양도하는 경우 국세청에서 만든 책의 내용을 일부 정리했습니다. 아쉽게도 과거에 임대주택으로 등록하여 임대한 주택을 양도할 때 기본조건으로 면세 및 특별세가 적용되기 때문에 지금은 임대사업자로 등록하고 임대를 시작하기가 어려울 것으로 보입니다. 로또에 당첨되셨나요 ㅎㅎ 임대주택마다 자세한 요건이 있는데요 자세한 내용은 “조세특례제한법” 조항을 참고하세요.