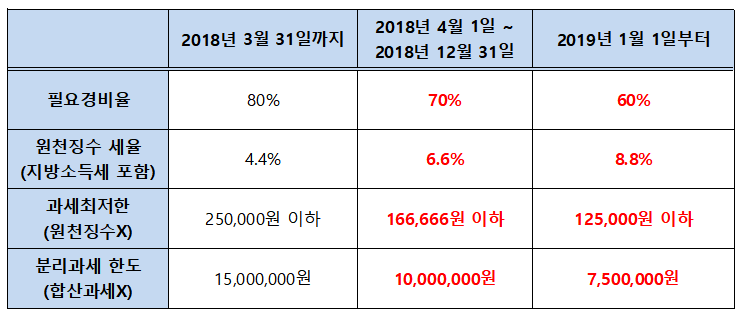

우선 제가 세무사가 아니므로 정확한 정보가 아닐 수 있습니다. 하지만 기타소득에 대한 오랜 시간 고민해 보고 나름 제가 내린 결론을 올려 봅니다. 댓글로 퍼즐이 맞춰지길 바랍니다일단 기타소득에 포함되는 이벤트 수익은 5만원 초과 경품이나 현금 지급에 대하여 22%원천 징수하고 지급됩니다(5만원 이하는 신고의무가 없습니다)기타소득은 300만원이하는 소득신고 의무가 없고 300만원 이상은 5월 종합소득신고 의무가 있습니다. 또한 100만원 이상 신고 시 인적공제 대상 제외된다고 제 블로그 댓글로 아는 정보입니다 (근데 100만원이면 22% 원천 징수한 세금 22만원 신고하고 환급받는 게 더 유리하지 않나 싶은데.. 아는 정보 댓글 부탁드립니다)기타소득으로 과세 대상이면 고려해야 될 사항들이 많습니다. 먼저 본인의 연 소득이 얼마인지.. 근로자인지 사업자인지.. 무직인지..에 따라 신고 시 환급이 될 수도.. 22% 원천 징수가 되고도 세금을 더 내야 될 수도 있습니다.또 다른 문제는 지역가입자 건강보험료 납부자라면 11월 개편 때 늘어난 소득으로 부과점수가 올라갈 것입니다그럼 실제 소득별 기타소득으로 늘어난 세금과 지역가입자 건강보험료 등을 계산해 보겠습니다저의 2021년 귀속 기타소득은 6건 합 2,090,126원의 22%인 459,827원입니다. 종합소득신고 시 환급은

– 306,557원으로 신고했습니다. 저의 개인적인 세무 내용은 공개하긴 힘들고 저의 소득별 세율을 계산해 보겠습니다우선 건강보험료 피부양자 상실 조건을 보면 ..2022년 7월 2차 개편안을 보면

(참고로 사업소득은 100만원만 잡혀도 피부양자 상실이고 1원이라도 잡히면 상실이랍니다. 4번 재산 과세표준이 5.4억에서 3.6억이면 1,000만원 변경된 사항 필수 확인하세요)기타소득은 1번에 속하므로 연 2천만원 초과만 아니면 피부양자 상실은 되지 않고 재산세 과세표준 3.6억 초과라면 1천만원 넘지 않아야 됩니다해당 계좌가 채권등 배당 소득이 있다면 계산하여 본인이 속한 소득 구간까지 기타소득 생각해야 피부양자 상실이 되지 않습니다. 지역가입자 건강보험료 납부대상자면 소득 증가로 인한 건강보험료 증가분만 고려하면 됩니다그리고 생각할 사항이 세율 구간입니다

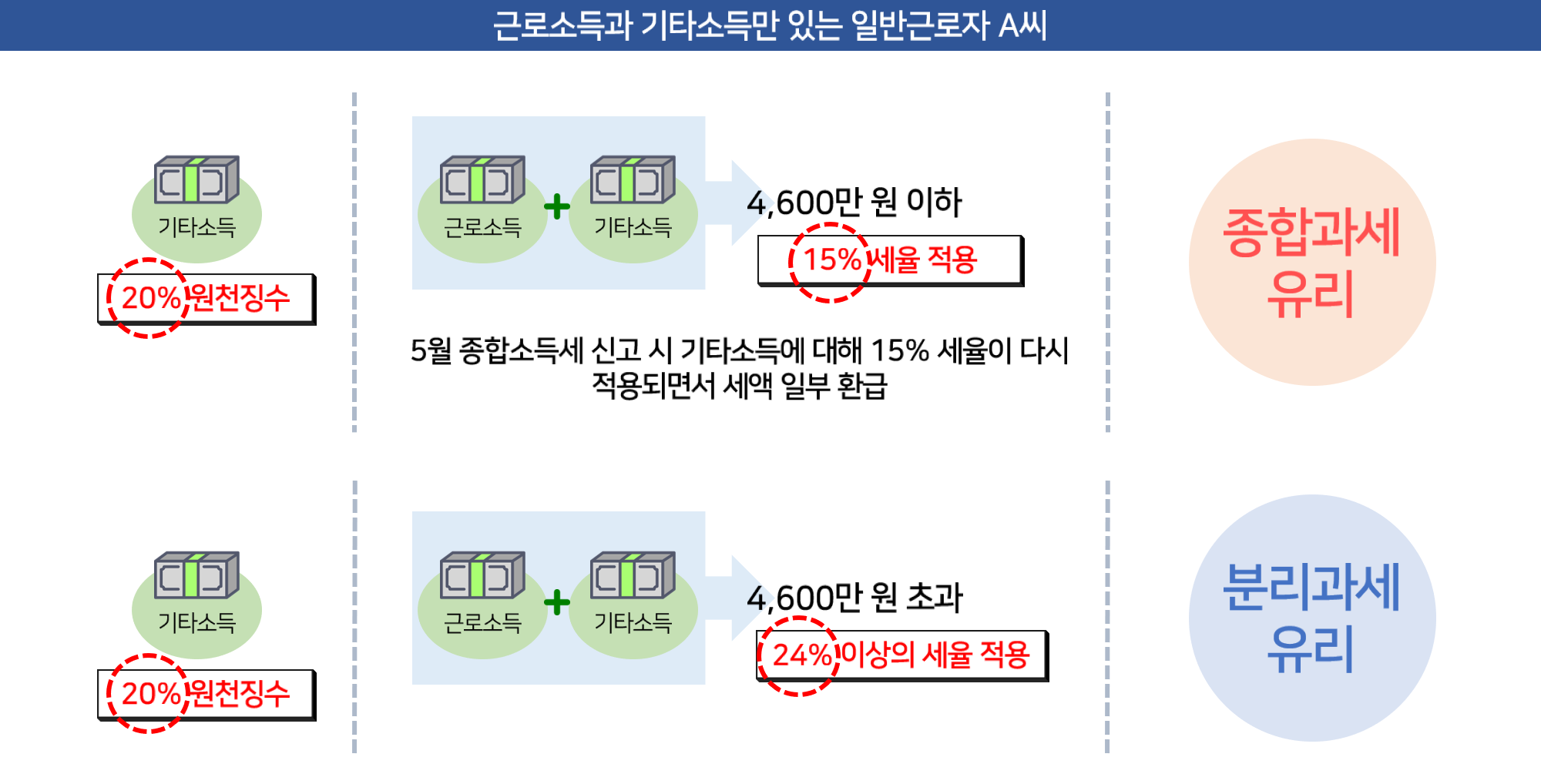

본인의 소득이 연간 3,000만원이고 기타소득이 1,000만원이라면 총 4,000만원이며 1,200만원은 6% 세율 구간이고 나머지 2,800만원은 15%이므로 기타소득으로 1,000만원의 세율은 15%에 적용되므로 원천징수 22%에서 15% 뺀 7% 세율은 환급이 됩니다. 환급금은 70만원입니다(1,000만원 기타 소득으로 인한 건강보험료 대충 500점 × 205점이면 102,500원 .. 연간 123만원이므로 피부양자가 아니고 본인이 지역가입자라면 기타소득으로 1,000만원이면 환급과 건강보험료 부담 계산해 보면 연간 50만원은 더 내야 됩니다. 하지만 세금 걱정하여 소득을 줄이는 것은… ㅎ): 개인적인 생각으로 22% 원천징수를 하기에 기타소득 포함 총 금액이 8,800만원이 넘지 않다면 건강보험료 피부양자 상실이 없다면 기타소득으로 세금 걱정으로 고민은 할 필요는 없다 봅니다ps: 기타소득이 많다면 증권사 수수료등 소득신고 시 비용처리가 되는지 궁금합니다. 공연, 강연 등으로 인한 기타소득은 비용처리가 된다고 알고 있습니다.=> 경비비용처리가 안되는 항목이라 합니다: 이벤트 지급으로 인한 기타소득은 건강보험료 일회성 지급이라고 신고 시 오른 보험료 조정을 해준다는 기사를 본 것 같습니다. 이 부분 댓글 부탁드립니다.=> 일시적 항목이라는 증권사 요청자료를 건강보험공단 제출시 피부양자상실이 되지 않고 or 건강보험료 인상분 조정 된답니다